僕が生活費を月10万円に抑えた方法【年間67万円の節約】

こんにちは、ノアです。

節約しなきゃなーと考えているけど、具体的にどうすれば良いか分からない方は多いのではないでしょうか。

この記事では、僕が生活費を月10万円に抑えた節約方法を解説しています。具体的な方法は以下の3つ。

- コンビニには入らない

- 都心から離れて生活する

- 外食・飲み会をやめる

シンプルですが、これら3つを徹底すれば年間トータルで約67万円の節約ができます。この差はかなり大きいので、ぜひ1つだけでも実践してみてください。

記事の最後では、節約で浮いたお金をNISAで積み立てした場合の想定利益も載せていますので要チェックです。

もくじ

コンビニには入らない【必須】

わかりやすいように極端に言いますが、コンビニは百害あって一利しかありません。

「一利あるなら良いじゃん!」と思うかもしれませんが、節約をするなら誘惑まみれのコンビニは立入り禁止です。

僕も住民票などの書類のプリントで入ることはありますが、それでも年に10回入るかどうか。もちろんお菓子など他のエリアに立ち入ることなく出ます。

コンビニでの支出の全貌を知ろう

具体的な金額を知ると節約の喜びも大きいので、一旦コンビニでの買い物をシュミレーションしてみましょう。ぜひ今読まれているあなたも想像してみてください。

飲み物、お酒、おにぎり、お菓子など…

2022年のとある調査では、1回の来店につき僕たちがコンビニに使う平均金額は約711円だったそうです。自炊するなら2, 3日分の食費になる額です。

▼週2でコンビニに行った場合

・月額:約5,600円

・年額:約74,000円

実際はこれより少ないケースもあるかと思いますが、コンビニにはこれだけの誘惑がある、ということは認識しておくと良いです。

コンビニの誘惑を避ける方法

上記の金額を見るとコンビニの誘惑の恐ろしさが良くわかりますよね。僕はここを改善するために自分が何をコンビニで買う傾向にあるのかを確かめました。

僕の場合は圧倒的に「飲み物」です。100円くらい、という意識がお財布に穴を空けていたことにある時から気がついて、それ以降は必ず水筒を持参するようにしています。

水筒を持ち歩こう

ここではあえてあげませんでしたが、自動販売機、これは本当に危険です。コンビニよりも高額でかつ、どこにでもある。誘惑の塊と言っても過言ではありません。

水筒を持ち歩くようにしてから、冗談抜きで僕は1度も自販機に触れていません。これだけで年間数千円〜数万円の節約になりますので、皆さんにもぜひ水筒を持ち歩くことは実践していただきたいです。

都心から離れて生活する

手っ取り早く月数万円の節約をするなら、都心部から離れて生活するのが1番おすすめです。僕自身も実践して、かなりの節約効果がありました。

Googleで「一人暮らし 家賃 割合」と調べると平均的に『給料の3分の1』と出てきますが、これはちょっと高すぎます。手取り20万円の場合は6.7万円、手取り25万円の場合は8.3万円。

肌感ですが、実際はこれよりも高い家賃を払っている方のほうが多いはず。

都心部から離れるだけで家賃は節約できる

実際に不動産の知り合いに聞いた話ですが、例えば東京だと都心部から離れるだけで家賃は月に約4〜5万円も安くなるとのこと。

年間48〜60万円の節約が可能

めちゃめちゃ大きいですよね。住んでしまえば自動で節約できるのもポイントです。

リモートワークを有効活用しよう

リモートワークが主流になった今では、無理に駅近物件に住む必要もありません。都心部から離れて、さらに駅からも離れるという選択肢も増えます。

以前僕は新宿まで約1時間、駅から20分の物件に住んでいましたが、2人暮らしできる広さで家賃は6万円でした。例えば夫婦やカップル2人で割れば3万円、格安ですよね。

駅から遠くても不自由なく生活できます

駅から遠い物件に住むと家賃の節約だけでなく、色んな誘惑から身を避けることもできますしね。主な例はコンビニや外食など。

地域差はありますが、例えば以前の僕の家から1番近いコンビニは徒歩15分、レストランはたったの2軒でした。お店がないなら自炊する。この習慣はお財布だけじゃなくて健康にも優しいです。

もちろん住環境に関してはライフスタイルにもよるので、何を優先するかで判断すると良いです。

外食・飲み会をやめる

月の出費で大きな割合を占める割に「これは仕方ない」と妥協しがちなのが食費です。いわゆる「必要経費」ってやつですね。

とはいえ正直、外食や飲み会はコスパが悪いです。そして厄介なことに、この2つはなぜか疑問を持たずにお金を出してしまいがちでもあります。

ここでは主に『外食』『飲み会』を節約するコツを紹介します。まずは「必要な外食」と「必要ない外食」に切り分けて考えてみましょう。以下は僕の一例。

必要な外食

- 妻や家族との特別な外食

- 仕事や趣味のための外食

- 友人との交流が目的の外食

必要ない外食

- 接待

- 会社の飲み会

- 自分へのご褒美

これらを考える上で大切なのは「この外食が自分を豊かにしてくれるかどうか」です。仮に接待であったとしても、例えばそこで大事な仕事の話をする予定があるなど、豊かな未来への投資になるならばそれは『必要な外食』になります。

豊かな浪費はむしろ必要です

節約の最たる目的は人生を豊かにすることだと思っているので、ぜひ一緒に必要な浪費を判断できるようになりましょう。

飲み会はコスパ最悪です【僕は絶対に行かない】

外食については考える余地を与えていましたが、僕は飲み会にだけは絶対に行かないと心に決めています。一応『飲み会』の定義を明確にしておきます。

会社(など)で誘われる、行きたくないけど行かなきゃいけないやつ

会社だけでなく、先輩や友達から誘われるパターンも同じです。「行きたくない」と感じるものは全て行かないことにしています。

飲み会を断れば毎年iPhone買い替えられる

飲み会ってだいたいですが、1回につき5,000円くらいはかかりますよね。月に2回飲み会に行けば1万円、年間12万円。かなりの出費です。

裏を返せば、これをやめるだけで実は毎年iPhoneを買い替えられるくらいの節約になるということです。

ちなみに余談ですが、お酒を入れると睡眠の質も格段に下がりますので、そもそもお酒を控えるのがおすすめです。

節約したお金をNISAで積み立てると…

今回の方法を全て実践した時に節約できる金額は以下の通りです。

節約できた金額のまとめ(年額)

・コンビニに入らない:7.4万円

・都心から離れて暮らす:48万円

・外食、飲み会をやめる:12万円

◆ 合計:67.4万円

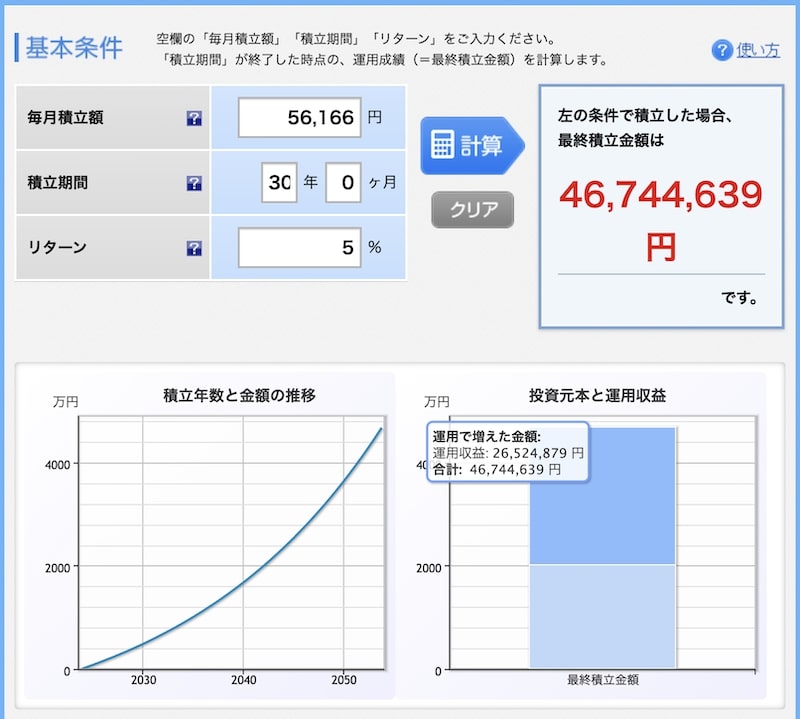

◆ 月額:56,166円

そして上記の「56,166円」を積立NISAで投資に回した場合の想定利益が下記です。以下は楽天証券のシミュレーションです。

大きい赤い数字は投資元本(投資に回した金額)も含めた金額で、注目は運用で増えた金額です。今回は30年間、同じ額を投資し続けた際の利益をシミュレーションしています。

大きい赤い数字は投資元本(投資に回した金額)も含めた金額で、注目は運用で増えた金額です。今回は30年間、同じ額を投資し続けた際の利益をシミュレーションしています。

投資で得られる金額:2,600万円

この30年で得られる金額は【約2,600万円】で、これはお金に働かせて稼ぐ金額とも言えます。30歳から始めても老後2,000万円問題はクリアできそうですね。

投資のリスクについて今回は詳しく触れませんが、上記は無理のない、要するにギャンブルをしない想定で計算をしています。

まとめ

これらの節約方法を実践することで、年間67万円の節約が可能です。

積立投資に関しては今回のメイントピックではありませんが、僕が節約(倹約)を実践している目的は豊かな人生を手にするためです。

そのために投資は今の時代においては必須だと確信しています。

ここで言う投資は”インデックス投資”を指します

詳しい投資、お金の話は以下の書籍がおすすめです。

日常生活のちょっとした工夫や考え方次第で、これほどの金額を節約ができるのは結構嬉しいですよね。僕も実践して効果を実感していますので、是非あなたも試してみてください。

Have a good day☕︎