【知らないと損?】持続化給付金の真実【最大200万円】

こんにちは、ノアです。

こちらの記事で新型コロナに関係する給付金をまとめています。

本記事では、5月1日に窓口がオープンした100万円の給付金「持続化給付金」の受け取り方について、以下の3つに分けて説明していきます。

ちなみに、申請は驚くほどにシンプルです。

※もし情報に誤りがあった場合、コメントにてお知らせ下さい。

スポンサードサーチ

持続化給付金をもらうには?

フリーランスでも、個人事業主でももらえる給付金として注目を浴びている持続化給付金ですが、5月1日に申請窓口が開設されました。

▶︎参考URL:https://www.jizokuka-kyufu.jp/

原則として申請はウェブ上のみとなり、電子申請が困難の方のためには今後「申請サポート会場」を開設する予定、とのこと。

記事を書きながら僕も申請の手続きを進めており、実際にどういった条件となっているのか確認してみました。

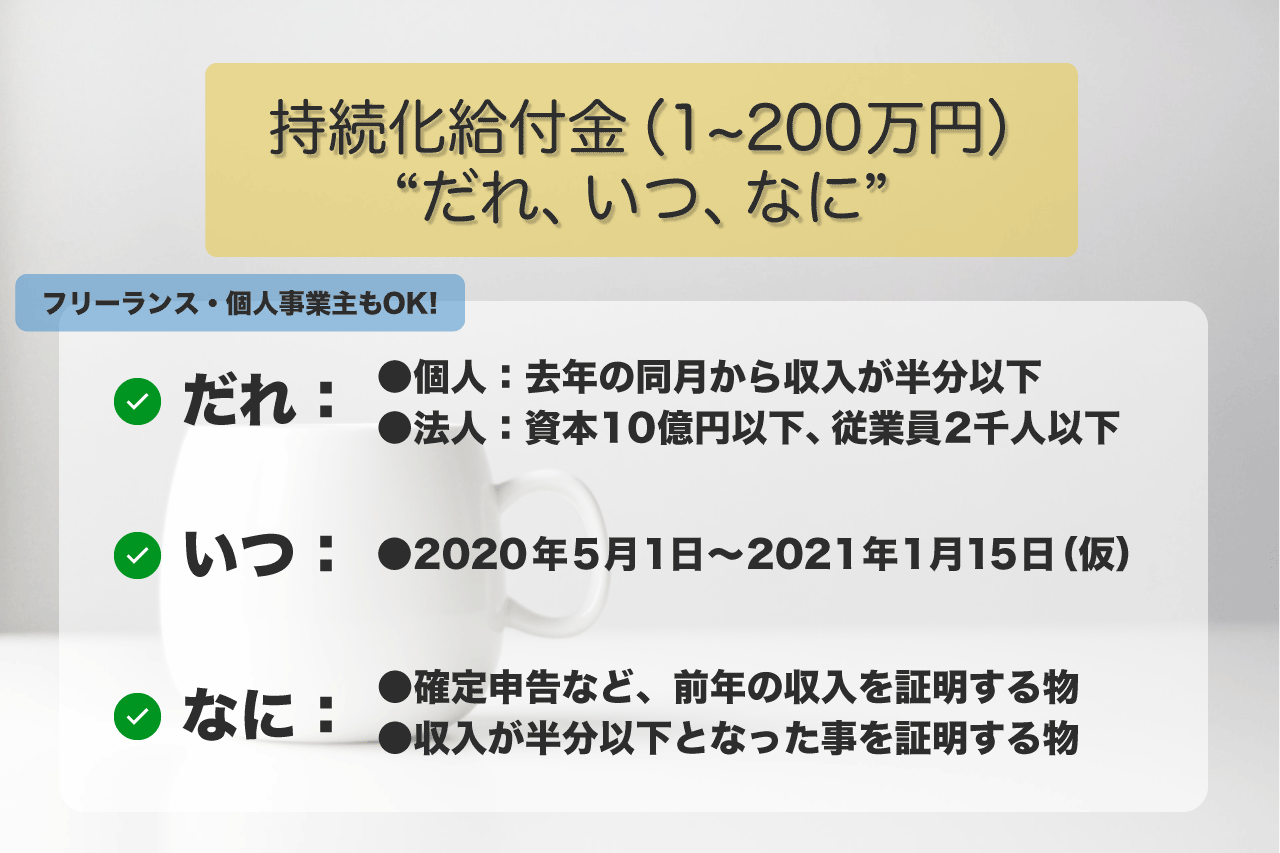

給付金を受け取れる人

こちらの給付金を受け取れる対象は以下の2つです。

✅ 個人事業主・フリーランス

✅ 法人・企業

ネットではざっくりと「収入が50%以下に減った人」という情報が書かれていますが、実は必ずしもそれが適用されるわけではありません。

実際に手続きを進めながら発見した事実なども交えて、詳しく解説していきます。

✔ 持続化給付金:個人の場合

個人事業主やフリーランスの方はこちらに該当します。

まずは経済産業省からの抜粋をご覧ください。

1.新型コロナウイルス感染症の影響により、

持続化給付金に関するお知らせ (PDF)

ひと月の売上が前年同月比で50%以上減少している事業者。

2.2019年以前から事業による事業収入(売上)を得ており、今後も事業を継続する意思がある事業者。

しかしこのPDFの続きを読むと、こうも書かれています。

※2019年に創業した方や売上が一定期間に偏在している方などには特例があります。

『特例』気になりますね。実際に見てみました。

- A:証拠書類等に関する特例

- A-1 2019年分の確定申告の義務がない、その他相当の事由により提出できない場合

- A-2 「確定申告期限の柔軟な取扱いについて」(令和2年4月6日国税庁)に基づき、2019年分の確定申告を完了していない場合又は住民税の申告期限が猶予されており当該申告が完了していない場合

- B:給付額に関する特例

- B-1 新規開業特例

2019年1月から12月までの間に開業した者に対する特例 - B-2 季節性収入特例

月当たりの事業収入の変動が大きい者に対する特例 - B-3 事業承継特例

事業収入を比較する2つの月の間に事業承継を受けた者に対する特例 - B-4 罹災特例

2018年又は2019年に発行された罹災証明書等を有する者に対する特例

結論から言うと、この特例に当てはまる方に関しては収入が50%以下となっていなくても申請ができます。

また、確定申告がまだ済んでいない方も申請ができるようですね。

具体的な計算式が以下に記載されているので、それぞれに当てはまる項目を確認してみてください。

■申請の特例(個人事業者等)

自動計算してくれるようになっているので、めちゃくちゃ便利です。

✔ 持続化給付金:法人の場合

次に、法人に設けられた条件を見ていきましょう。

3.法人の場合は、

持続化給付金に関するお知らせ (PDF)

①資本金の額又は出資の総額が10億円未満、又は、

②上記の定めがない場合、常時使用する従業員の数が2000人以下

である事業者。

また、法人の項目に関しては専門的に解説されているサイトがあるのでそちらも参考にしてみてください。

■参考URL:<持続化給付金>中小企業向け最大200万円の支給要件と申請方法

そして法人の場合も個人同様に、特例が設けられています。

- A:証拠書類等に関する特例

- A-1対象月の属する事業年度の直前の事業年度の確定申告が完了していない場合

- A-2申請書と証拠書類等の法人名が異なる場合

- B:給付額に関する特例

- B-1 創業特例

2019年1月から12月までの間に設立した法人に対する特例 - B-2 季節性収入特例

月当たりの事業収入の変動が大きい法人に対する特例 - B-3 合併特例

事業収入を比較する2つの月の間に合併を行った法人に対する特例 - B-4 連結納税特例

連結納税を行っている法人に対する特例 - B-5 罹災特例

2018年又は2019年に発行された罹災証明書等を有する法人に対する特例 - B-6 法人成り特例

事業収入を比較する2つの月の間に個人事業者から法人化した者に対する特例 - B-7 NPO法人や公益法人等特例

特定非営利法人及び公益法人等に対する特例

そしてこちらについても、各項目ごとにわかりやすい計算式などが記載されているので併せてチェックすると良さそうです。

■申請の特例(中小法人等)

法人についても、収入が50%以下になっていなくても申請ができるようなので、申請しておくと良いです。

申請してみたら意外と200万円もらえた、なんて話が今年の秋の話題になるかもしれません。

スポンサードサーチ

受給の時期・タイミング

申請ができる時期は以下の通り。

✔ 2020年5月1日〜2021年1月15日 24時まで

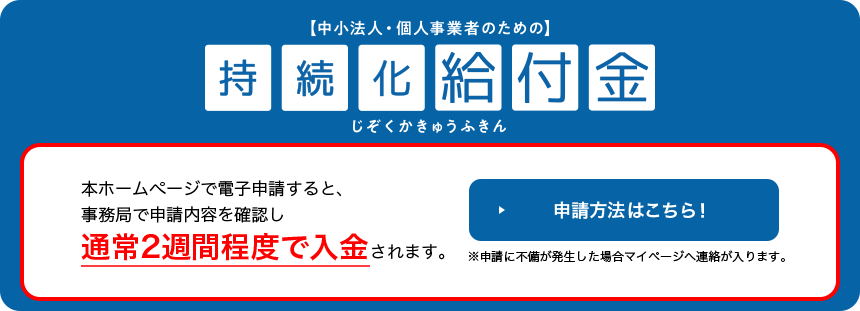

申請からおよそ2週間で入金されるそうです。

とはいえ、申請窓口自体もかなり混み合っており、個人的には長くて1ヶ月ほどかかるのでは、と思っています。

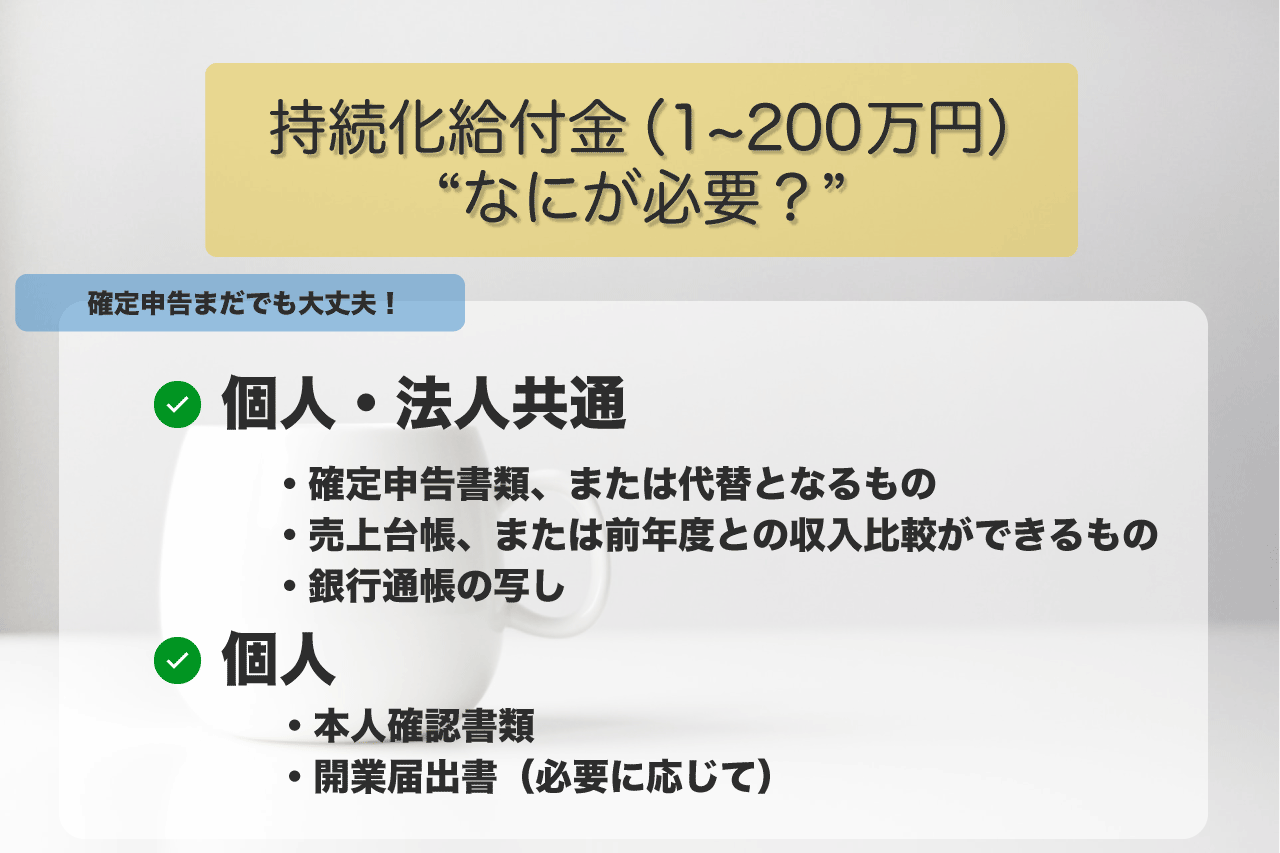

申請に必要なもの

申請で必要な書類は意外と少なく、簡単に手続きができます。

以下の図にまとめたのでご覧下さい。

- ✅個人・法人共通

- ・確定申告書類、または代替となるもの

- ・売上台帳、または前年度との収入比較ができるもの

- ・銀行通帳の写し

- ✅個人

- ・本人確認書類

- ・開業届出書(必要に応じて)

法人、個人、いずれにしても特例扱いの場合、必要書類が増えるケースはありますが、基本的には上記の書類があれば申請可能です。

個人の「開業届出書」についても必要のない場合があります。

具体的に言うと、僕は2019年に開業しているので『B-B1:新規開業特例』に当てはまり、そのために届出の提出が必要でした。

確定申告書類がない場合、「納税証明書、e-taxの受信通知」なども受理されるので割と幅広く対応してくれるようですね。

記事を用意しながら思っていましたが、

想像以上に特設サイトがわかりやすいので最終的にはこちらをご覧いただければ完璧かと…

■持続化給付金ウェブサイト